周四存储概念表现强势MACD怎么看,截至午间收盘,太龙股份、中微半导20CM涨停,北京君正、佰维存储等涨超10%。

而兆易创新、江波龙、德明利、佰维存储、香农芯创、普冉股份等六只市值超千亿的存储龙头股盘中股价均创历史新高。

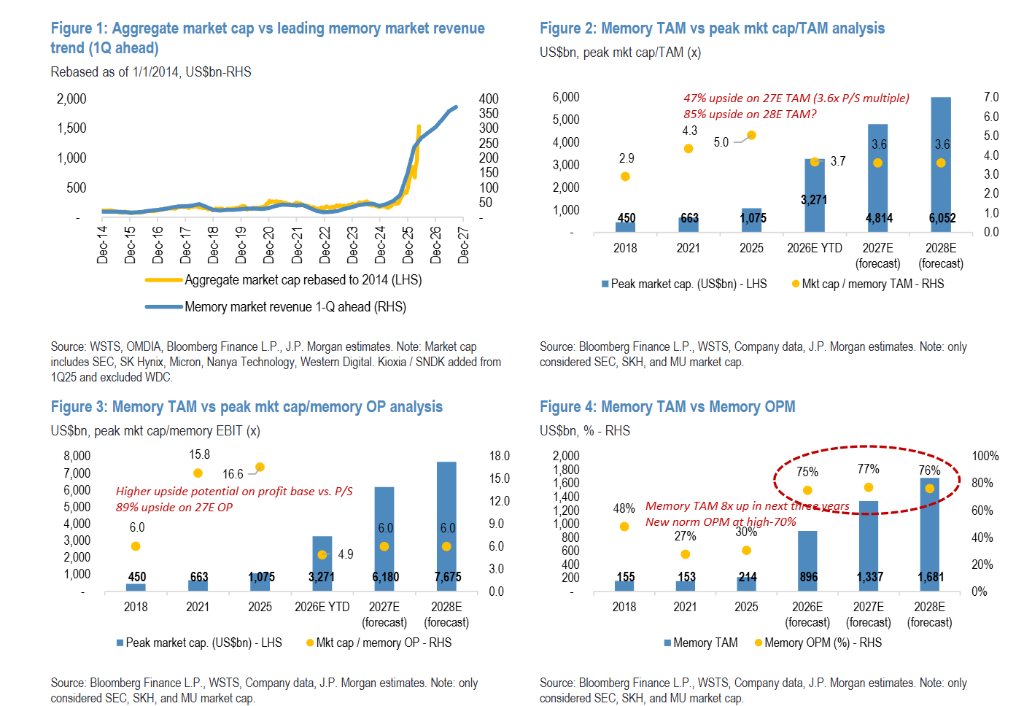

摩根大通:本轮超级周期将“更高、更长”

消息面上,存储巨头美光科技第三财季财报显示,报告期内,美光科技营业收入同比增长约346%至414.6亿美元,较分析师预期高约16%,非GAAP口径下调整后每股收益(EPS)同比增长超12倍至25.11美元,较分析师预期高20%以上。第三财季调整后毛利率达84.9%,为一年前的两倍多,同样高于预期,和营收、EPS均创单季最高纪录,且较前一财季加速增长。

摩根大通近日发布研报表示,本轮存储超级周期将“更高、更长”,存储正从传统的周期性大宗商品向AI基础设施的战略核心资产转型。

摩根大通将2026至2028年全球存储市场总规模(TAM)预测较3月模型上调37%至53%,预计2028年TAM将达1.7万亿美元。其中DRAM市场收入预计从2025年的1430亿美元跃升至2026年的6360亿美元,再于2028年达到1.237万亿美元;NAND市场收入同期预计从710亿美元增至4545亿美元。

炒股杠杆公司

(图片来源:摩根大通)

摩根大通报告中最具增量价值的逻辑更新是:AI算力需求正从GPU向CPU加速扩散,CPU已成为新一轮存储上涨的核心催化剂。

元股证券:ygzq.hk 在AI系统中,GPU负责海量并行计算,但CPU却扮演着任务编排、状态管理、API调用及系统协调的调度中心角色。英伟达重磅推出Vera CPU,摩根大通预计2026年和2027年销量分别达到60万颗和300万颗,单颗Vera CPU需搭配约768GB以上内存,仅Vera CPU就将在2027年贡献超过23亿GB的新增DRAM需求。

摩根大通据此将2027-2028年服务器DRAM需求预测上调5%-22%,其中逾60%的上调来自AI服务器需求的增量贡献。到2028年,AI CPU相关DRAM需求将占整个DRAM市场需求的约24%,即全球接近四分之一的DRAM来自AI CPU。

同时摩根大通再次上调2026-2028年HBM市场规模预测,幅度达17%-21%,主要基于三大原因:ASIC需求远超预期、HBM4供应偏慢、HBM4E产品生命周期比预期更长。

定价方面,摩根大通预计2027年混合HBM均价将同比上涨32%,创历史新高。HBM4E因供应链极度紧张,定价较HBM3E溢价高达61%。美光2026年的全部HBM产能已被超大客户提前预订,供应商目前仅能满足客户采购需求的50-60%。

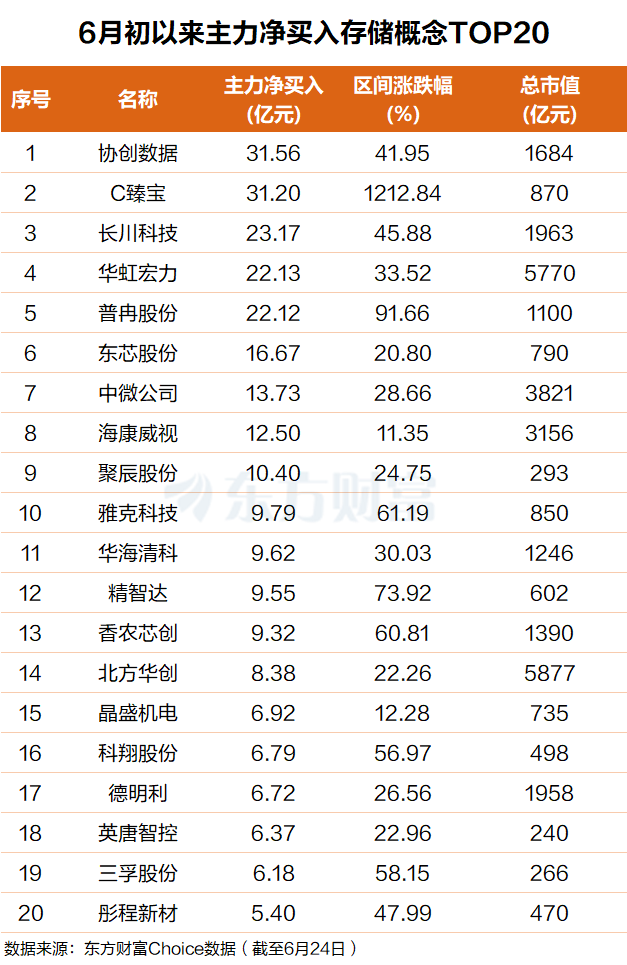

主力资金:抢筹多只存储概念股

东方财富Choice数据显示,自今年6月初以来,主力资金净买入一批存储概念股,其中协创数据排名第一,主力净买入32亿元;C臻宝排名第二,主力净买额超31亿元。

长川科技、华虹宏力、普冉股份、东芯股份、中微公司、海康威视、聚辰股份、雅克科技、

华海清科、精智达、香农芯创等个股主力净买额在23亿元至9亿元之间不等。

机构:上游设备与材料或受益

回到国内视角,本土晶圆厂扩产与国产创新或正在形成共振。美光上调全年资本支出至270亿美元级别加码先进制程与HBM扩产,海外巨头如此力度加码产能,国内长江存储、长鑫存储、中芯国际等同样进入加速扩产通道。国产设备市场份额高盛预测2026至2028年将达32%/36%/40%。大基金三期、科技自立自强、刻蚀、薄膜沉积、CMP、涂胶显影、量检测等环节持续突破。全球AI扩产周期与本土创新进程的双重驱动,或是半导体设备板块当前的投资逻辑。

国信证券表示,AI需求推升存储需求,海外原厂聚焦高附加值服务器产品,需求外溢及国产化需求打开国内企业级窗口及手机品牌渗透率提升机遇,随着产业链分工重构,国产存储厂商在上行周期中有望实现“利润增长—客户加速导入—产品结构升级”的正向循环。此外,海外厂商退出,国产利基存储厂商有望填补2D NAND和利基DRAM等市场的需求红利。当前行业景气度持续,建议关注存储模组厂商以及利基存储厂商。

东莞证券表示,国产替代主线的重要性进一步提升,上游设备与材料有望持续受益。随着全国一体化算力网建设持续推进,算力基础设施自主可控的重要性进一步提升。在外部环境不确定性仍存、先进芯片及关键设备材料供应受限的背景下,国产算力芯片、国产存储、半导体设备和核心材料的自主可控需求更加突出。半导体设备与材料作为晶圆制造和先进封装的重要支撑环节MACD怎么看,是国产替代持续推进的重要受益方向。

元股证券配资-代理加盟通道提示:本文来自互联网,不代表本网站观点。